일반배당은 이익잉여금 범위 안에서 주주들에게 배분하는 방식으로 연간 이자 및 배당 소득은 2000만 원 이하까지 15.4%의 배당소득세(종합소득세+주민세)가 원천 징수된다. 2000만 원 초과분에 대해서는 근로소득, 연금소득 등 다른 소득과 합산한 뒤 6.6~49.5%의 종합소득세가 적용된다.

반면 감액배당은 기업이 보유한 자본금의 1.5배를 초과하는 자본잉여금을 기타이익잉여금으로 전환하는 방식이다. 일반배당과 다르게 감액배당은 세법상 자본이 반환되는 것으로 간주되기 때문에 배당소득세가 부과되지 않는다. 다만 자본 건전성이 탄탄한 기업만이 감액배당을 단행할 수 있다. 기업의 납입자본을 줄이는 만큼 자본총계가 감소하게 되고, 반복적으로 실시하면 재무 건전성에 부담을 줄 수 있기 때문이다.

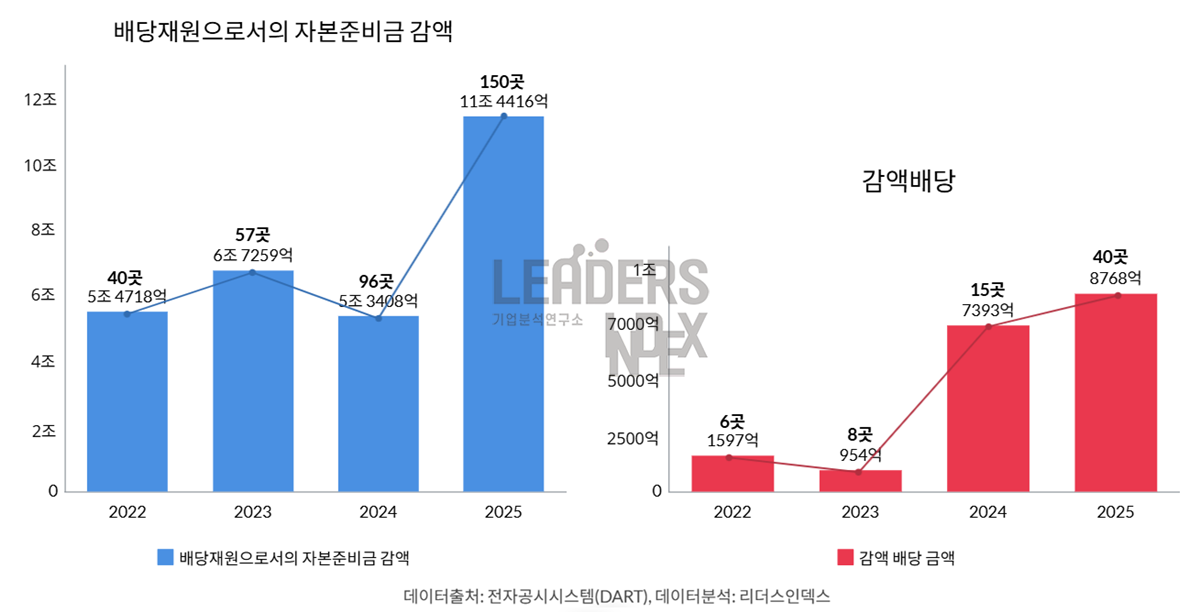

비과세 및 주가부양 효과 때문에 국내 주식시장에서 감액배당 열풍이 불고 있다. 기업분석연구소 리더스인덱스가 2022년부터 2025년 4월 25일까지 코스피·코스닥·코넥스 상장사를 대상으로 감액배당이 가능한 기업을 전수 조사한 결과 △2022년 6개(1597억 원) △2023년 8개(954억 원) △2024년 15개(7393억 원) △2025년 41개(8768억 원) 기업이 감액배당을 시행한 것으로 나타났다.

조사 기간 메리츠금융지주가 감액배당을 가장 많이 한 것으로 나타났다. 2022년 6000억 원, 2023년 2조 1500억 원의 자본준비금을 감액해 총 2조 7500억 원 규모 이익잉여금으로 전환했던 메리츠금융지주는 2024년 4483억 원, 올해 2407억 원 등 총 6890억 원 규모 감액배당을 단행했다. 이어 △두산밥캣(2709억 원) △하나투어(1131억 원) △HD현대인프라코어(829억 원) △케이카(726억 원) 순으로 감액배당 규모가 큰 것으로 나타났다.

우리나라 배당금 부호 1위는 이재용 삼성전자 회장이지만, 조정호 메리츠금융지주 회장이 2023년 세후 수령액 기준 1위를 차지한 바 있다. 메리츠금융지주의 지분 51.25%를 보유한 조 회장은 2023년 2306억 원, 2024년 1320억 원으로 총 3626억 원의 배당금을 과세 없이 받았다. 2023년 이재용 회장은 보유한 삼성전자 및 계열사 주식을 통해 3244억 원의 배당금을 받았다. 하지만 일반배당으로 인해 소득세가 적용되고 10억 원 초과분에 대해서는 최대 세율(49.5%)이 적용되기 때문에 이 회장의 세후 수령액은 절반 수준으로 줄어든다.

감액배당이 조세 형평성에 어긋난다는 것과 더불어 과세 회피에 악용된다는 지적이 제기됐다. 차규근 조국혁신당 의원은 감액배당 중 주식 취득가액을 초과하는 부분에만 과세하는 내용을 담은 소득세법 및 법인세법 개정안을 대표 발의한 상태다. 정부도 감액배당에 과세하는 방안을 검토 중이다. 구윤철 부총리 겸 기획재정부 장관은 국회에 제출한 인사청문회 질의 서면답변을 통해 “배당소득으로 과세되는 일반배당과 경제적 실질이 다르지 않아 과세 회피에 악용된다는 지적이 있다”고 밝혔다.

금융업계 한 관계자는 “일반배당에는 과세하지만, 감액배당은 비과세이기 때문에 형평성을 확보해야 한다는 취지는 이해가 된다”며 “일반주주 입장에서 비과세 배당을 통한 이익을 얻을 수 있지만, 대주주가 이를 악용해 상속이나 증여 재원을 마련한다는 점은 비판의 여지가 있다”고 밝혔다.

이준서 동국대학교 경영학과 교수는 “논리상 원금회수 측면에서 투자원금까지는 비과세, 초과분은 과세가 맞아 보인다”며 “배당소득세를 줄이고자 자본잉여금을 배당에 활용하는 경우는 실질이 배당으로 판단될 수 있는데, 특히 대주주가 증여세나 배당소득세를 줄이고자 행하는 감액배당에 대해서는 과세를 시행하는 것이 올바른 방향이라고 생각한다”고 밝혔다.

그러나 감액배당에 대해 세금을 부과하면 국내 증시 활력이 떨어질 수 있다는 우려도 나온다. 메리츠금융지주 주가는 2022년 10월 2만 원대에서 올해 2월 12만 원대로 약 6배 상승했는데, 감액배당으로 인해 투자 매력이 올랐기 때문이라는 분석이 있다. 우리금융지주도 올해 3월 3조 원에 달하는 자본준비금을 이익잉여금으로 전환하고 내년부터 감액배당을 추진하겠다고 밝히면서 주가가 상승세를 타기도 했다.

엄수진 한화투자증권 연구원은 “진정으로 주주환원을 강화하려는 선의를 가진 기업들의 의지가 약화될 수 있고, 주주환원율이 높은 기업에 적극적으로 투자하던 분위기가 퇴조할 수 있다”며 “대주주 지분율이 높지 않고 재무구조가 안정적이며 명확한 배당정책을 공시한 기업 등이 실시하는 감액배당은 건전한 주주환원책으로 간주해도 무방할 것 같다”고 밝혔다.

증권업계 한 관계자도 “감액배당을 통해 깎을 수 있는 자본금은 유한하기 때문에 규제가 없어도 무한정으로 감액배당을 단행하기가 어렵다”며 “비과세 배당 메리트 때문에 투자한 일반주주들이 많았을 텐데, 과세가 도입되면 손해가 발생할 가능성이 생길 뿐만 아니라 현 정부의 증시 가치 향상 정책 기조와도 맞지 않아 보인다”고 지적했다.

국내 주가 상승 분위기를 이어가기 위해서는 단계적 도입이 필요하다는 의견도 있다. 김대종 세종대학교 경영학부 교수는 “감액배당 과세는 조세 정의 실현을 위한 제도 정비이지만, 자본시장의 투자심리 위축을 막기 위해 단계적 도입과 예외 기준 마련도 병행될 필요가 있다”며 “분리과세 및 저율과세 도입, 벤처중소기업 투자자 예외 적용 등의 방안도 도입하면 투자 유인을 일정 부분 보존할 수 있을 것”이라고 제언했다.

노영현 기자 nogoon@ilyo.co.kr