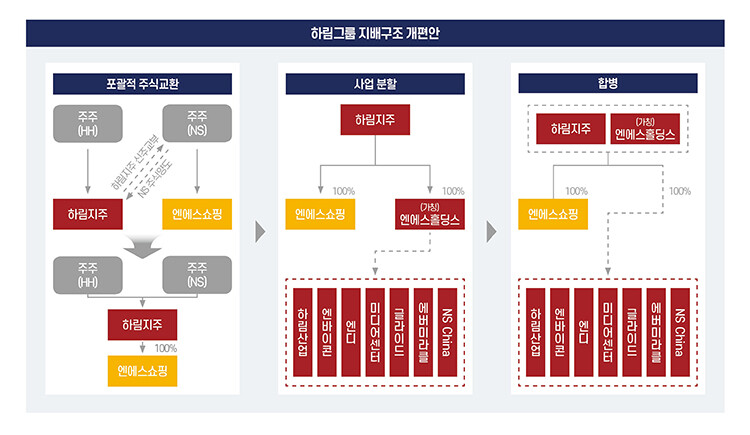

하림지주는 오는 3월 주식교환을 통해 그룹 중간지주사인 엔에스쇼핑을 100% 자회사로 편입할 예정이다. 신주발행을 통해 엔에스쇼핑 주주들에게 1 대 1.413(하림지주 대 엔에스쇼핑) 비율로 주식을 교부하는 방식이다. 주식 교환 후 엔에스쇼핑은 상장 폐지하고, 엔에스쇼핑은 엔에스홀딩스(투자법인)와 엔에스쇼핑(사업법인)으로 분할한다. 엔에스쇼핑은 본업인 홈쇼핑에 주력하고, 하림산업 등 자회사를 보유한 엔에스홀딩스는 하림지주와 합병해 기존 엔에스쇼핑 아래 있던 자회사들을 하림지주 자회사로 편입한다.

증권가는 하림그룹의 지배구조 개편 움직임에 혹평을 내놓고 있다. 개인투자자 등 일반 주주들이 아닌 오너일가의 이해관계에 따라 결정한 사안이라는 의구심 때문이다. 엔에스쇼핑은 꾸준히 안정적인 수익을 내는 하림그룹의 알짜 계열사로 꼽힌다. 아울러 하림산업, 엔바이콘, 엔에스홈쇼핑미디어센터, 엔디, 에버미라클, 글라이드 등을 자회사로 지배하는 중간계열사로, 자회사들 실적 부진에 수년간 시달리자 자금을 수혈하는 역할을 해왔다.

가장 아픈 손가락인 ‘하림산업’의 경우 지난해 300억 원을 포함해 그간의 총 출자액이 6859억 원에 달한다. 하림산업은 부동산업과 조미료 및 식품첨가물 제조업을 영위하고 있다. 부동산업의 경우 2016년 복합물류단지 건립을 위해 서울 양재동 공장부지를 4500억 원에 사들였으나, 용적률 등에서 서울시와 이견이 발생해 개발 시기가 늦춰지면서 재산세 등 세금 비용이 증가해 손실이 커졌다. 식품제조업에서도 5200억 원을 투자해 완공한 종합식품단지 ‘하림푸드 콤플렉스’를 통해 최근 ‘순밥’과 ‘더미식 장인라면’ 등을 출시했지만 시장 반응은 기대치를 밑돌았다.

다른 자회사들도 시장에서 제대로 안착하지 못하면서 엔에스쇼핑의 지원을 받았다. 엔에스쇼핑은 지난해 11월 외식업을 영위하는 엔바이콘의 유상증자에 참여해 50억 원을 투입해 그간 총 260억 원을 출자했다. 올해도 1월 19일 글라이드의 유상증자에 참여해 50억 원을 출자했다.

글라이드는 반려동물 제품 및 식품 유통 전자상거래 사업을 하는 계열사로, 지금까지 글라이드에 출자한 금액 규모는 총 210억 원이다. 코로나19 팬데믹(Pandemic·대유행) 반사 이익으로 홈쇼핑업계 매출이 증가했음에도 불구하고 엔에스쇼핑은 연결 기준 적자를 낸 이유다. 엔에스쇼핑은 가장 최근 공시된 지난해 3분기 누적 별도 기준 매출액과 영업이익은 4101억 원, 474억 원에 달했으나, 연결 기준 매출은 4300억 원 영업손실은 22억 원을 기록했다.

지주사 지분을 보유한 오너일가 역시 배당금과 주가 상승으로 이익을 보면서 경영 승계에 활용 가능하다는 전망이 있다. 하림지주 지분 22.95%, 엔에스쇼핑 지분 5.12%를 보유한 김홍국 하림그룹 회장의 지분율은 지배구조 재편 후 21.64%로 줄어든다. 그러나 김 회장 장남인 김준영 씨가 지분 전량 보유한 올품의 하림지주 지분율은 4.36%에서 5.56%로 증가한다.

한 증권사 연구원은 “엔에스쇼핑을 상장폐지하고 지배구조를 개편하는 목적이 너무 눈에 보이기 때문에 증권가에서는 당연히 좋게 볼 수가 없다”며 “엔에스쇼핑은 적자 없이 꾸준히 호실적을 기록했고, 사업 역량 강화는 굳이 상장폐지를 하지 않더라도 충분히 가능하다. 결국 궁극적인 목적은 대주주 이익 극대화가 아니겠느냐”고 꼬집었다.

#하림 "식품 관련 투자가 경쟁력 제고 노력"

하림지주 측은 지배구조 개편 목적이 경영 효율성 제고와 사업 역량 강화라는 입장이다. 그룹 최상위 지주사가 나서서 양재동 물류단지 사업을 신속하고 효율적으로 추진하는 한편, 엔에스쇼핑은 홈쇼핑사업에 집중해 전문성을 강화하고 모바일·라이브커머스·메타버스 등 급변하는 미디어 환경에서 경쟁력을 확보한다는 설명이다. 기존 대주주의 지분은 희석된다는 점에서 승계 목적이라는 해석도 사실이 아니라고 반박했다.

하림 관계자는 “오너 2세는 올품을, 올품은 한국인베스트먼트(한국인베)를, 한국인베는 하림지주 지분(20.25%)을 보유하는 형태로 그룹 지배권을 갖고 있다”며 “엔에스쇼핑 지분을 갖고 있었던 올품의 경우 개편 이후 하림지주 지분율이 1%가량 늘어나지만 엔에스쇼핑 지분이 없는 한국인베의 하림지주 지분율은 떨어진다. 하림지주 기존 대주주와 2세에 유리한 개편이라고 볼 수 없다”고 전했다. 이어 “물류단지 조성 사업은 현재 심의 단계에 불과하다는 점에서 수익성이 높아진다는 건 가정일 뿐”이라고 일축했다.

네이버와 카카오, 쓱닷컴, 쿠팡, 티몬에 배달의민족까지 라이브커머스에 뛰어들면서 이커머스 업계와의 경쟁도 치열하다. 황금채널 확보를 위한 홈쇼핑업계 송출수수료 부담도 매년 늘어나는 상황이다. 송출수수료는 홈쇼핑이 방송채널에 편성된 대가로 인터넷(IP)TV 등 유료방송사업자에 지급하는 비용으로, 2016년 매출액의 36%에서 2020년 53%로 상승했다.

앞서의 증권사 연구원은 “엔에스쇼핑은 신선식품 분야에서는 강하지만 다른 홈쇼핑업체들이나 이커머스 업체들과 경쟁하긴 녹록지 않은 상황이다. 차별화 전략이 부재하고 회사 규모도 타사들에 비해 너무 작다”며 “그간 행보를 보면 본업에 충실해 경쟁력을 높이려는 의지가 있는지도 의문”이라고 평가했다. 홈쇼핑업계 한 관계자는 “모바일 전환은 GS홈쇼핑이나 홈앤쇼핑 쪽에서 잘하고 있다고 들었는데, 엔에스쇼핑에 대해서는 얘기를 잘 듣지 못했다”며 “눈에 띄는 움직임은 없었던 듯하다”고 전했다.

하림 측은 엔에스쇼핑이 본업에 소홀했다는 지적에 대해 사실 무근이라고 반박했다. 또 하림산업과 글라이드 등 자회사들을 통해 식품 자체를 강화하면서 홈쇼핑 사업과의 시너지를 도모해왔다고 강조했다. 앞서의 하림 관계자는 “엔에스쇼핑은 우리나라 유일한 식품전문채널로, 온라인 및 모바일 전환과 식품 경쟁력 강화에 꾸준히 투자해왔다”며 “식품 관련 사업에 계속 투자하는 것 자체가 경쟁력 제고를 위한 노력”이라고 답했다.

김예린 기자 yeap12@ilyo.co.kr