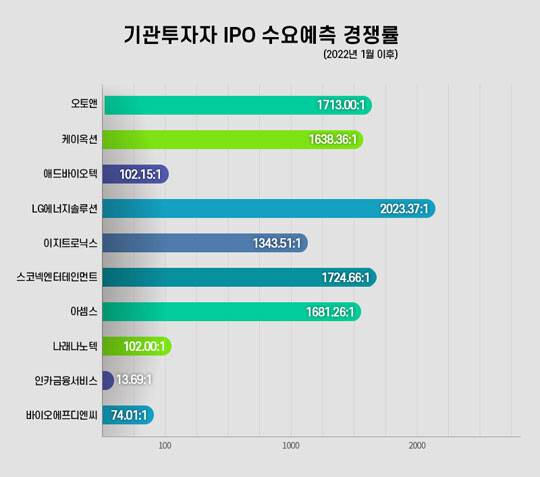

LG엔솔의 IPO 대박으로 시장이 활기를 되찾을 것이라는 기대감이 일었다. 그도 그럴 것이 후속으로 IPO를 진행한 이지트로닉스(1343.51:1), 스코넥엔터테인먼트(1724.66:1), 아셈스(1618.26:1) 모두 기관투자자 수요예측에서 준수한 결과를 나타냈다. 이는 모두 지난해 기관투자자 수요예측 경쟁률 평균(1189.60:1)보다 높은 결과였다.

그러나 나래나노텍(102:1), 인카금융서비스(13.69:1), 바이오에프디앤씨(74.01:1) 등 이후 기업들의 기관투자자 수요예측 결과는 저조했다. 심지어 LG엔솔 이후 IPO 대어로 꼽혔던 현대엔지니어링은 기관투자자 수요예측 진행 후 결과를 발표하지 않고 상장 계획을 철회했다.

반면 미래에 수익을 안겨줄 것으로 기대되는 기업에 기관투자자들은 적극적으로 청약에 참여하는 모습을 보였다. LG엔솔과 같이 수요예측 경쟁률 2000 대 1이 넘은 3개 기업 역시 모두 하반기에 나왔으며, 경쟁률 상위 10개 기업 중 8개 기업도 모두 하반기에 나왔다.

금융업계 한 관계자는 “IPO하는 기업들의 주가는 현재 상장된 기업들의 주가를 반영해 책정한다. 그런데 국내 증시가 좋지 않거나 업종이 비슷한 기업들의 주가가 하락하고 있다면, IPO를 추진하는 기업의 공모가가 상대적으로 고평가됐다고 느낄 수 있다. 물건이 비싸다고 느끼면 사지 않는 것처럼 기관투자자들이 청약에 참여하지 않는 것도 공모가가 비싸다고 생각하기 때문”이라고 말했다.

증시 호조는 IPO 시장의 활황을 위한 전제 조건 중 하나다. 지난해 하반기부터 국내 증시는 좋지 않은 흐름을 이어가고 있다. 코스피 지수는 지난해 6월 25일 종가 기준 3300선을 돌파한 이후 7월 6일 최고점인 3305.21을 기록했다. 이후 조정과 하락을 거치며 우하향하더니 지난해 10월 3000선이 붕괴됐다. 코스피는 올해 1월 들어서 더 큰 폭으로 하락했다. 지난 1월 28일에는 장중 2500선까지 떨어지기도 했다.

한국개발연구원(KDI)은 ‘KDI 경제동향 2월호’에서 “원자재 가격의 높은 상승세가 지속되고 금융시장이 불안정한 모습을 보이는 등 경기 불확실성이 여전히 높은 것으로 판단된다. 원자재 가격을 중심으로 수입 물가가 급등하며 무역수지가 적자를 기록하는 등 우리 경제의 회복세를 제약하고 있다. 아울러 미국의 통화정책 정상화가 빠르게 진행될 것이라는 기대가 확산하면서 주가가 급락하는 등 금융시장도 불안한 흐름을 나타내고 있다”며 최근 경제 흐름을 분석했다.

황세운 자본시장연구원 선임연구위원은 “현재 국내 증시는 조정기를 지나고 있는데, 지난해 하반기보다 조정세가 강하다. 이런 경우라면 특정 소수의 대어급 IPO에만 관심을 보이고 중소형 IPO에 대한 관심도는 떨어져 경쟁률이 저조할 가능성이 높다. 심지어 IPO를 포기하는 기업들이 속출할 가능성도 높다”고 내다봤다.

연내 상장을 목표로 삼는 대어급 IPO 종목들 중에서도 중복상장에 해당할 수 있는 기업들이 많다. 원스토어와 SK쉴더스의 경우 SK스퀘어가 모기업·최대주주로 있으며, 현대오일뱅크의 경우 이미 상장한 현대중공업지주가 최대주주다. SSG닷컴과 카카오엔터테인먼트, CJ올리브영 역시 모기업·최대주주가 모두 상장해 있다.

차기 대선 후보들은 모회사·자회사 중복상장에 대한 규제나 지원책을 공약으로 내걸고 있다. 금융당국 역시 중복상장으로 인한 상장심사 기준을 강화하는 방안을 마련 중이다. 향후 정부와 금융당국의 정책에 따라 중복상장 기업들이 IPO를 미룰 가능성도 배제할 수 없다.

황 연구위원은 “모회사와 자회사가 모두 상장하는 사례에 대한 규제나 투자자 지원책이 필요하다는 목소리가 높아지고 있으며 중복으로 상장하는 사례가 다시 나온다면 그때는 훨씬 더 강한 반대 여론이 형성될 가능성이 높다”며 “향후 이 부분에 대해서는 규제가 강화될 가능성도 높아 보인다”고 전망했다.

박찬웅 기자 rooney@ilyo.co.kr