사모펀드는 2004년 12월 간접투자자산운용업법 개정으로 제도적 기반이 마련됐다. 20년이 지난 2024년을 기준으로 국내 사모펀드 운용사(PEF)의 약정액은 총 140조 원에 이른다. 국내에 등록된 기관전용 PEF 숫자는 1200개에 육박한다. 사모펀드는 부실기업에 신성장 동력을 불어넣거나 일자리를 유지하는 데 기여하며 국내 자본시장의 한 축을 담당하고 있다는 평가도 있다.

이정환 한양대 경제금융학부 교수는 지난 1월 국회에서 열린 ‘사모펀드의 적대적 M&A 무엇이 문제인가?’ 간담회에서 “대규모 기업 M&A(인수·합병)는 사모펀드의 도움이 없이는 이뤄지기 어려운 경우가 많다”며 “한국은 공적자금 투입에 한계가 있는 만큼 산업 구조조정에 있어서 사모펀드가 할 수 있는 역할이 상당하는 의견도 있다”고 말했다.

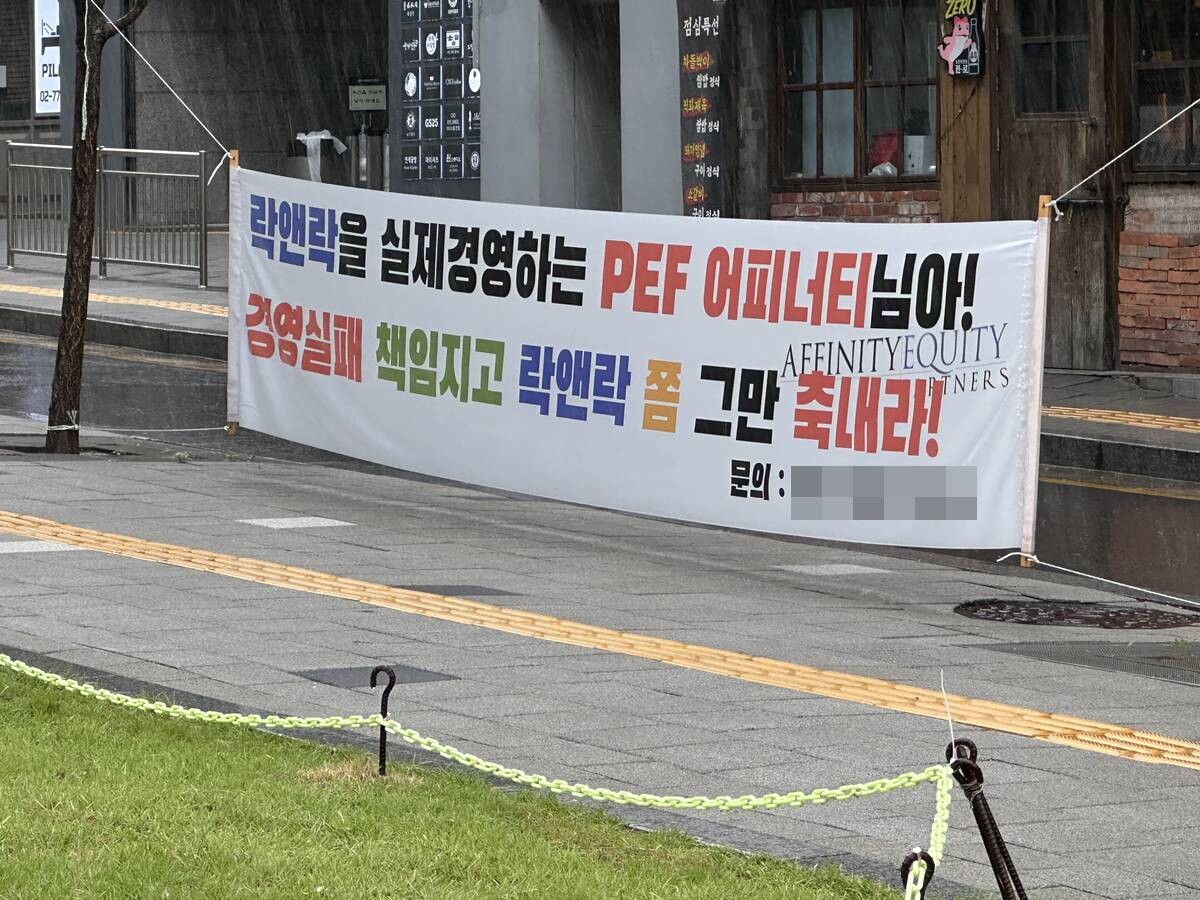

최근 10년간 막강한 자금력을 갖춘 국내외 사모펀드 운용사는 국내 유통·식품 기업을 속속 인수했다. 현재 사모펀드가 운용하고 있는 국내 대표적 유통·식품기업에는 △홈플러스(MBK파트너스) △한샘(IMM프리이빗에쿼티) △남양유업(한앤컴퍼니) △투썸플레이스(칼라일그룹) △버거킹·락앤락(어피너티 에쿼티파트너스) 등이 있다.

사모펀드 입장에서 유통기업은 주로 부동산(토지)을 보유하고 있다는 점, 식품기업이나 프랜차이즈는 지속적인 현금 수입, 매입단가가 비교적 저렴하다는 점 등이 매력적이다. 서용구 숙명여대 경영학과 교수는 “유통기업은 부동산을 끼고 있어 이를 매각해 자금을 확보하고, F&B(식음료) 등 사업은 규모는 작지만 현금 유입이 잘되기 때문에 사모펀드에 유통·식품기업은 속칭 ‘수술하기 쉬운 환자’로 인식된다”고 설명했다.

한앤코에 인수된 후 남양유업의 지난해 연결기준 당기순이익 2억 5000만 원을 기록하며 2019년 3분기 이후 처음으로 흑자를 냈다. 같은 기간 영업손실은 98억 원으로 전년 영업손실 715억 원에서 대폭 개선됐다.

하지만 사모펀드 운용사에 인수된 뒤 실적 악화와 함께 노사 갈등을 겪거나 담합 등 부정행위로 공정위 제재를 받는 등 온갖 구설에 오르는 사례가 더 많다. 가구·인테리어 기업 한샘은 2021년 IMM프라이빗에쿼티(IMM PE)에 인수된 뒤 매출액과 영업이익이 모두 곤두박질쳤다.

인수 다음 해(2022년) 한샘의 영업이익은 217억 원 손실을 기록하며 2002년 상장 이후 처음으로 적자전환했다. 시가총액은 2021년 말 2조 1792억 원에서 2024년 말 1조 1190억 원으로 반 토막이 났다. IMM PE의 인수 이후 부동산 시장이 급격히 얼어붙으며 한샘의 주사업인 가구·인테리어 수요가 감소한 요인도 있다. 하지만 신사업 개발을 비교적 뒷전에 둔 채 고강도 비용감축과 구조조정, 부지매각 등으로 자금을 확보, 대주주 IMM PE의 손실 보전을 위한 고배당 정책을 펼친 것을 두고 뒷말이 많다.

이 같은 사례는 해외에서도 쉽게 찾아볼 수 있다. 2017년 파산한 장난감 유통기업 토이저러스는 사모펀드 운용사 KKR, 베인캐피탈, 베르나르도(BC Partners)가 공동으로 약 66억 달러를 투자해 2005년 인수했다. 비용 절감과 구조조정 등을 통해 기업가치를 높이려 했으나 온라인 쇼핑 시장이 급성장한 상황 속에서 아마존·월마트 등과의 경쟁에 밀리며 결국 파산했다.

사모펀드가 최대주주로 있는 한 기업의 인사는 “사모펀드는 인수된 기업의 업태에 대한 이해가 부족한 경우가 대부분이어서 재무재표를 통해서만 회사를 파악하는 문제가 발생한다”며 “회사가 잘될 수 있는 방향에 대한 고민보다 이익실현 후 빨리 털어낼(매각할) 생각으로 의사결정이 진행된다”고 말했다.

유통업계 한 관계자는 “오프라인 유통기업들이 최근 몇 년간 세일앤리스백(매각후재임대) 전략을 공통적으로 펼쳤지만 대부분 기업이 (부동산) 매각 자금으로 매장 리뉴얼이나 온라인 부문 강화 등 재투자를 한 반면 홈플러스는 그렇지 않았다는 점만 보더라도 사모펀드의 목적은 분명하다. 투자한 금액을 회수하는 것”이라며 “사모펀드는 유통산업 발전이나 양질의 소비자 서비스 제공 등에는 관심이 없어 보인다”고 지적했다.

김정아 기자 ja.kim@ilyo.co.kr