삼성바이오에피스는 중복 상장 가능성을 부인했지만 5년의 상장 유예 기한을 둔 것을 주목하며 향후 상장 가능성을 완전히 배제할 수 없다는 목소리가 나온다. 지주회사가 될 삼성에피스홀딩스는 자체 수익 창출 능력이나 향후 추진할 신사업의 구체성이 부족하다는 지적도 나와 기업 가치에 대한 불안감이 감지되고 있다.

업계 안팎에서는 삼성에피스홀딩스가 향후 기업 가치를 충분히 지켜낼 수 있을지 의문이 제기된다. 우선 삼성바이오에피스의 상장 가능성이 불안 요인으로 꼽힌다. 삼성에피스홀딩스가 사실상 자회사 삼성바이오에피스에만 의존하는 ‘속 빈 지주회사’에 가까워 삼성바이오에피스의 상장은 지주사의 기업 가치를 희석시키거나 주가 하락으로 이어질 수 있다는 분석이 나온다.

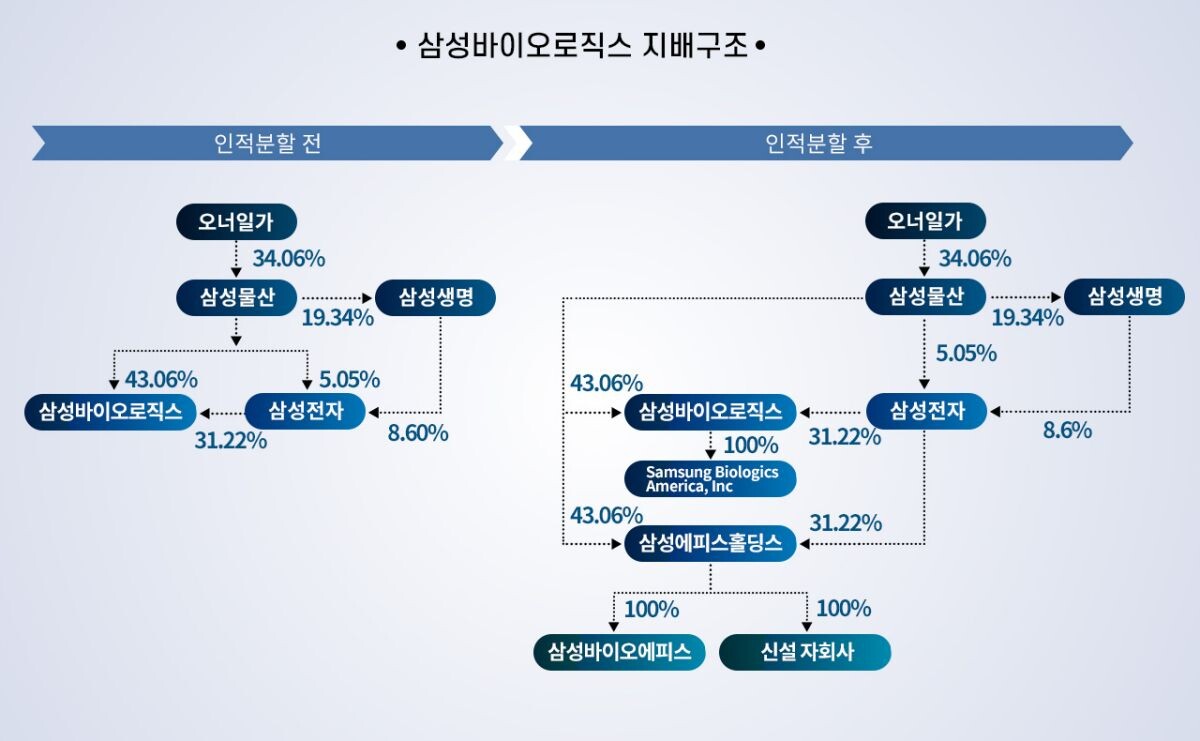

삼성바이오로직스는 올해 1분기 순자산을 기준으로 인적분할 비율을 산정했으며 삼성에피스홀딩스 순자산은 삼성바이오에피스 지분(3조 2651억 원)과 운영비로 사용될 현금 자산 1000억 원으로 구성됐다. 이를 제외한 별다른 수익 기반이나 자산이 없는 상태에서 시장 평가를 받아야 해 자회사의 상장은 곧 지주사의 몸값 하락을 초래할 수 있다.

다만 5년이란 비교적 길지 않은 유예 기간을 둬 미래 상장 가능성을 완전히 차단한 것은 아니라는 해석이 나온다. 삼성바이오에피스는 2015년 미국 나스닥과 국내 코스닥 시장 IPO(기업 공개)를 추진한 이력이 있어 상장 의지가 있는 기업으로 평가된다.

삼성바이오에피스의 상장 여부와 상관없이 삼성에피스홀딩스의 현재 기업 가치가 과대 평가돼 향후 가치 하락으로 이어질 수 있다는 우려도 제기된다. 2022년 삼성바이오로직스가 미국 바이오젠이 보유한 삼성바이오에피스 지분 50%를 매입하면서 책정된 삼성바이오에피스 기업 가치는 5조 5310억 원이다. 지분 매입 이전인 2021년과 지난해를 비교하면 삼성바이오에피스의 매출(8470억 원→1조 5377억 원)과 당기순이익(1519원→3719억 원) 등 주요 지표가 2배 안팎 성장세를 보였지만 앞으로 삼성에피스홀딩스의 예상 기업 가치(약 27조 원)를 홀로 감당해내기엔 한계가 있을 것이란 분석이 나온다. 삼성에피스홀딩스는 삼성바이오에피스에서 받는 배당과 수수료 등이 대부분의 수익원이 될 것으로 보여 스스로 실적 기반을 꾸려 기업 가치를 지켜내기는 어려울 것이란 전망에 무게가 실린다.

증권가에서는 삼성에피스홀딩스의 기업 가치가 하락할 수 있다는 부정적 전망이 나온다. 이선경 SK증권 연구원은 “현재 삼성에피스홀딩스의 기업 가치는 단기적으로 부담스러울 수 있다”며 “신사업 진출에 대한 구체적 계획과 방향성 확인이 필요하다”고 밝혔다. 이희영 대신증권 연구원은 “삼성에피스홀딩스의 12개월 ‘선행기업가치(Fwd EV)’를 ‘상각 전 영업이익(EBITDA)’으로 나눈 값은 65.6배로, 바이오시밀러 비교 기업인 산도즈(15.9배), 셀트리온(23.1배) 대비 부담이 있는 수준”이라고 진단했다. 이 연구원은 기업 가치가 하락하더라도 장기적 신약 개발 전략이 구체화돼야 가치 회복이 가능할 것이라고 덧붙였다.

삼성바이오에피스 관계자는 중복상장 유예 기간을 5년으로 설정한 것에 대해 “금융당국과의 확약 과정에서 이뤄진 것일 뿐”이라며 “현재 상장 추진 계획이 없다”고 강조했다. 이어 “삼성에피스홀딩스가 지주회사이기에 재산권 사용과 컨설팅 등을 통한 수익 창출이 가능하지만 구체적으로 어떠한 구조로 수익을 낼 것인지는 특정하기 어렵다”고 밝혔다.

박찬웅 기자 rooney@ilyo.co.kr