청년도약계좌는 5년간 한 달에 70만원씩 납입할 경우 최대 5000만 원의 목돈을 마련해주는 윤석열 표 정책금융상품이다. 근로 및 사업소득이 있는 만 19~34세 청년들 중 개인 소득은 연 6000만 원 이하, 가구 소득은 중위소득 대비 180% 이하(소득 하위 80%)인 경우에 청년도약계좌를 만들 수 있다. 정부가 월 납입금의 최대 6%를 보조해줄 뿐더러 이자소득에 세금을 물리지 않는 비과세 혜택도 받는다. 금융위원회는 청년인구 1034만 명 중 약 30%인 306만 명이 혜택을 볼 것으로 예상하고 있다고 밝혔다.

문재인 정부 시절 출시한 정책금융상품인 청년희망적금의 경우 총급여가 3600만 원 이하인 경우에만 가입이 가능했지만, 청년도약계좌는 6000만 원 이하까지 소득 제한 폭을 올려 혜택받는 대상을 늘렸다. 청년희망적금 모집 당시 한계로 지적됐던 가구 소득 기준을 추가해 형평성을 높였다는 평가를 받는다. 아직 금리는 정해지지 않았지만 청년희망적금과 비슷하게 연 5~6%대로 책정될 가능성이 높다. 서지용 상명대 경영학과 교수는 “청년들이 빚까지 내며 목돈 마련을 위해 주식이나 가상자산 투자 열풍에 뛰어든 점을 고려하면 청년도약계좌의 취지에 찬성한다. 인내심 있게 납입만 한다면 상당한 목돈을 마련할 수 있다”고 말했다.

그러나 현실성이 없는 선심성 정책이라는 목소리도 적지 않다. 상당한 정부 재원이 소모되는 구조인 탓에 중간에 중단되거나 모집 도중 선착순으로 조기에 마감될 수 있다는 것이다. 금융위원회가 발표한 올해 청년도약계좌 운용 예산은 총 3678억 원이다. 서지용 교수는 “월 납입금의 최소 6%를 정부가 보조해주는 제도인데 최대치로 잡을 경우 약 7조 7000억에 달하는 예산이 필요하다. 재원 마련 측면에서 과연 현실성이 있을까하는 우려가 있다”고 말했다. 김대종 세종대 경영학과 교수 또한 “정부 정책은 항상 일관성과 예측 가능성이 있어야 하는데 이대로라면 혼란이 올 가능성이 크다. 너무 파격적인 혜택을 주려하기보다는 정부 재정 지원 비중을 좀 더 현실화할 필요가 있어 보인다”라고 말했다.

게다가 납입 기간이 길다는 지적도 나온다. 실제로 만기가 길고 예산이 부족한 탓에 도중에 중단된 장기정책금융상품 사례로 근로자재형저축이 꼽힌다. 근로자재형저축은 노동자의 저축 장려와 재산 형성을 위해 만들어진 정책금융상품으로 1976년 4월부터 1995년까지 운영되다가 재원고갈로 폐지됐다. 이후 2013년 부활했으나 2015년까지 짧게 운영되고 다시 역사의 뒤안길로 사라졌다. 최고 금리가 당시 시중 적금금리의 약 2배에 달했고 7년 만기의 비과세 상품으로 만기 시 이자소득세와 배당소득세를 면제해준 덕분에 가입자가 몰렸다. 그러나 7년이나 목돈을 묶어놔야 했던 탓에 중도해지한 경우가 적지 않았던 것으로 알려졌다.

청년도약계좌의 경우 의무기간 5년을 채우지 못하고 중도해지할 경우 감면세액이 추징될 가능성이 높아 가입을 신중하게 고려해야 한다. 만기가 2년에 불과한 청년희망적금도 출시 7개월 만에 30만 명 이상이 중도에 해지했다. 실제 청년희망적금을 해지한 한 청년은 “적금을 넣으면 생활이 빠듯해지는 월급인데 결국 이직 중 수입이 불안정한 시기가 있어서 해지했다”고 말했다.

청년희망적금을 청년도약계좌로 전환하는 것도 가능하지만 납입 기간 탓에 꺼리는 경우도 있다. 청년희망적금을 유지하겠다고 밝힌 다른 청년은 “생애주기 상 목돈이 들어갈 일이 적잖은데 5년은 너무 길다. 중간에 돈이 필요할 경우를 대비해 청년희망적금을 유지하고 만기 후 괜찮은 민간금융상품으로 갈아타거나 시장 상황이 좋아지면 투자로 돌릴 예정”이라고 말했다.

#중산층 청년을 위한 정책?

청년도약계좌가 중산층 이상의 청년들에게 주로 혜택을 주는 구조인 점도 아쉽다는 목소리도 있다. 5년간 최대 70만 원까지 중도인출이나 해지 없이 꾸준한 현금 흐름을 유지하려면 급여가 상당하거나 부모의 지원을 받을 수 있는 경우가 대부분이라는 것이다.

하준경 한양대 경제학부 교수 역시 “20대 양극화가 너무 심해진 현재 청년도약계좌를 이용할 수 있는 청년들은 조금이라도 여유가 있는 계층일 가능성이 높다. 일자리나 기회의 측면에서 생기는 차이를 좁히지 않으면 골고루 혜택이 주어질 수 없다”고 지적했다.

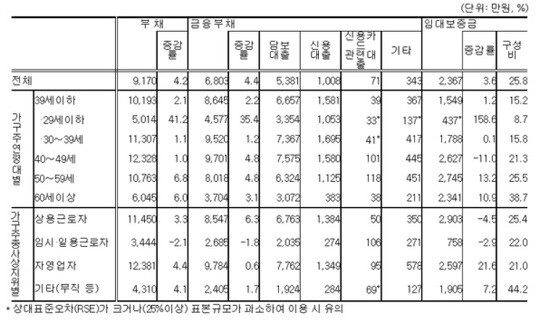

실제로 통계청이 지난 12월에 발표한 가계금융복지조사에 따르면 20대 부채 보유액은 약 5000만 원 수준으로 2021년에 비해 40% 넘게 급증했다. 전·월세 보증금 마련 용도의 대출이 빚 증가를 이끈 것으로 풀이된다. 저축액 대비 금융부채 비중도 2021년 135.4%에서 2022년 197.9%로 상승했다. 저·고소득층 간 소득 격차도 5년 만에 악화 추세로 돌아섰다.

이와 관련해 소득을 지원 기준으로 삼고 있는 현행 제도를 손질해야 한다는 목소리도 나온다. 김대종 교수는 “우리나라는 청년취업률도 45%밖에 안 된다. 정말 어려운 사람은 소득이 없는 구직 청년들”이라며 “근근이 아르바이트를 하는 저소득층 청년들까지 포용하려면 고용보험을 기준으로 소득을 산정해 가입 기준을 정할 것이 아니라 나이와 자산 기준만 따지도록 바꿔야 한다”고 제언했다.

김정민 기자 hurrymin@ilyo.co.kr