한화손보는 티맵모빌리티, 현대자동차, 알토스벤처스 등이 보유하고 있던 캐롯손해보험의 주식 총 2586만 4084주를 취득했다고 지난 4월 24일 공시했다. 한화손보는 앞서 지분 59.57%를 보유한 캐롯의 최대주주였다. 이번 지분 인수로 캐롯에 대한 지분율은 98.3%까지 올라 완전 자회사 수준의 지배력을 갖게 됐다. 한화손보가 캐롯손보를 흡수합병하는 방안을 검토 중인 가운데, 우리사주조합 등 나머지 지분 1.7%를 인수하면 흡수합병이 가능하다.

캐롯손보가 출범 이후 흑자를 기록하지 못했고 자본건전성마저 악화된 것이 흡수합병 추진의 배경이다. 캐롯손보는 출범 첫 해인 2019년 당기순손실 91억 원을 기록했다. △2020년 381억 원 △2021년 650억 원 △2022년 795억 원 △2023년 760억 원 △2024년 662억 원의 적자를 기록했다. 자본건전성 지표 중 하나인 지급여력 비율(K-ICS·킥스)은 2023년 12월 말 281.26%에서 2024년 12월 말 156.24%로 떨어지면서 금융당국 권고 기준인 150%에 근접해졌다.

캐롯손보 외 다른 인터넷 보험사 4개사(교보라이프플래닛생명보험·하나손해보험·신한EZ손해보험·카카오페이손해보험)도 출범 이후 한 번도 흑자를 낸 적이 없다. 지난해 4개사 중 카카오페이손보 손실폭이 가장 컸다. 카카오페이손보는 지난해 482억 원의 당기순손실을 기록했다. 전년(373억 원) 대비 적자가 109억 원 늘었다. 교보라플과 신한EZ손보의 2024년 당기순손실은 각각 256억 원과 174억 원으로 전년 대비 확대됐다. 하나손보는 280억 원으로 전년(879억 원) 대비 적자 폭이 줄었다.

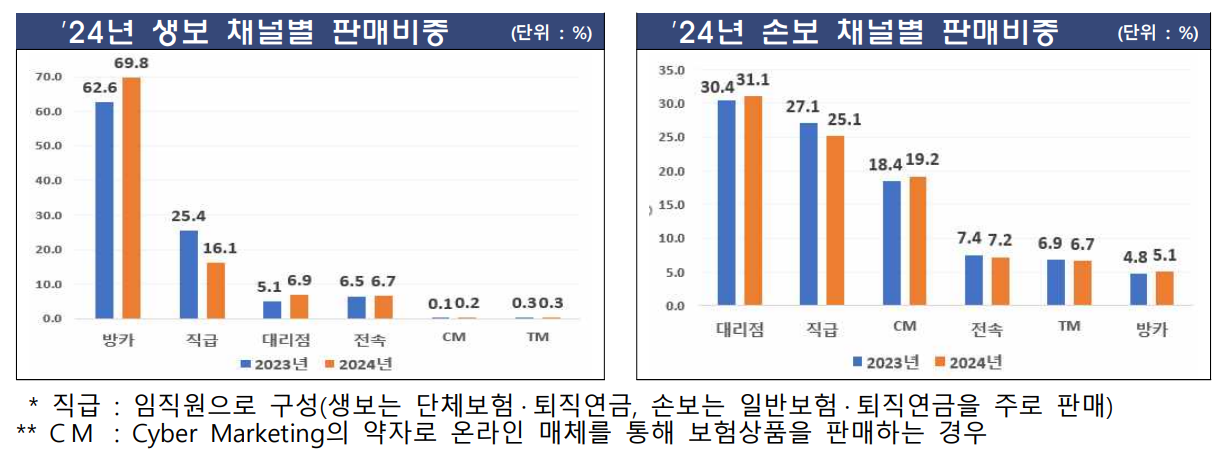

국내 보험 시장에서 인터넷, 모바일 등 비대면 채널보다 대면 채널 의존도가 여전히 크기 때문에 인터넷 보험사들이 힘을 내기가 어렵다는 분석이다. 금융감독원이 4월 22일에 발표한 ‘2024년 보험회사 판매채널 영업효율 및 감독방향’에 따르면 2024년 손보 채널별 판매비중 중 CM(사이버 마케팅)은 19.2%로 나타났다. TM(텔레마케팅) 비중(6.7%)을 합치면 비대면 채널 판매 비중은 25.9%에 그친다. 같은 해 생보 채널별 판매비중 중 CM과 TM은 각각 0.2%, 0.3%로 확연히 낮은 비율을 보였다.

그간 디지털 보험사를 표방했으나 비대면 채널 시장에서 한계를 느낀 하나손보는 대면 채널 비중을 확대하고 있다. 통신판매전문보험회사의 경우 전체 계약 건수 및 수입 보험료의 90% 이상을 전화, 우편, 온라인 등 비대면 채널을 통해 모집해야 한다. 그러나 하나손보는 종합손해보험회사 라이선스를 보유하고 있기 때문에 비대면 모집 90% 제약을 받지 않는다.

이와 관련, 하나손보 관계자는 “2023년 사업단 7개·지점 17개에서 2024년 사업단 10개·지점 32개로 늘렸다”며 “2023년 110여 명이었던 영업 인력을 2024년 210여 명으로 두 배 늘리는 등 대면 채널을 지속적으로 확장하고 있다”고 밝혔다.

또 다른 종합손보사인 신한EZ손보의 행보에도 관심이 쏠린다. 보험업계 한 관계자는 “신한EZ손보도 하나손보와 마찬가지로 비대면 모집 제약이 없는 상태”라며 “비대면 채널이나 사업 포트폴리오 등에 한계를 느낀다면 비대면 채널 비중을 줄이고 대면 채널을 확장할 여지가 있다”고 말했다.

다만 신한EZ손보는 고착화된 국내 보험시장에서 대면 채널을 적극 확대하기보다는 기존 전통보험사와는 차별화된 전략을 내세우고 있다. 신한EZ손보 관계자는 “규모를 있는 조직을 구축하는 데에 막대한 비용이 들기 때문에 효율성 기반 운영 방안을 지속 검토하고 있다”며 “그룹시너지 기반의 교차영업 모델과 대외 플랫폼사, 스타트업 제휴 기반의 디지털 GA모델 등을 새롭게 추진해 나가고, 여행자 보험·사이버 안심보험 등 고객 일상생활 관련 상품과 서비스를 지속 선보일 예정”이라고 밝혔다.

통신판매전문보험회사로 운영되는 교보라플과 카카오페이손보는 비대면 영업을 중심으로 수익성 확보와 시장 안착을 동시에 해내야 한다는 부담을 갖고 있다. 앞서의 보험업계 한 관계자는 “카카오페이손보는 카카오톡, 카카오페이 등 앱과 연동이 수월하기 때문에 비대면 채널에 대한 고민은 없을 것”이라며 “교보라플은 비대면 채널 연계 측면에서 상대적으로 불리한 입장이기 때문에 상품 포트폴리오에 대한 고심이 더 클 것”이라고 말했다.

카카오페이손보 관계자는 “2024년 연간 매출과 보험수익이 전년 대비 5배 성장했는데, 본격적인 신상품 라인업 확대가 이번 실적의 핵심 포인트로 보고 있다”며 “지난해에는 영유아·초중학생보험, 골프보험 등을 새로 내놓았고, 올해는 전세안심보험, (가족·친구·동료 등에게) 선물하는 자녀보험, 함께하는 국내여행보험 등 상품 포트폴리오 확대 및 매출 성장을 기반으로 점차 안정될 것으로 보고 있다”고 내다봤다.

교보라플 관계자는 “기존에는 저축성 보험, 미니보험 위주로 판매했지만 수익성 문제가 발생해 보장성 보험 위주로 상품 포트폴리오를 구성하고 특약 상품까지 마련해 선택의 폭을 넓히려고 한다”며 “업체·단체·플랫폼 등과의 제휴를 확대하고 생성형 인공지능(AI) 기반 채팅 상담 플랫폼 등 AI 기술력을 적극 활용해 비대면 채널 접근성을 강화하겠다”고 밝혔다.

노영현 기자 nogoon@ilyo.co.kr