|

||

보험소비자연맹(보소연·회장 유비룡)이 평가 대상으로 삼은 변액연금보험 상품은 모두 13곳 보험사의 대표 상품 13개다. 변액연금보험을 판매하지 않거나 팔고 있더라도 출시 1년 미만인 경우, 보험설계사를 통하지 않고 방카슈랑스 등 다른 채널에서 판매하는 상품은 제외했다.

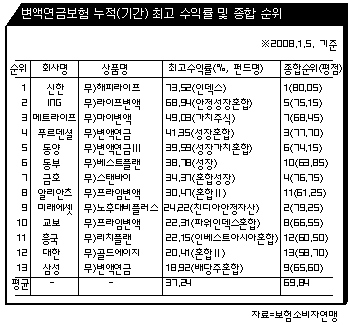

우선 보험 소비자들이 가장 관심을 가질 누적(기간) 수익률부터 살펴보자. 같은 상품이라도 투자하는 펀드가 여러 곳이기 때문에 펀드에 따라 수익률이 다르다. 펀드 중 최고 수익률(2008년 1월 5일 기준)로 볼 때 1위는 신한생명의 (무배당)해피라이프변액연금보험으로 인덱스형 펀드(2005년 7월 설정·SH투신 운용)에 투자하여 73.52%라는 가장 높은 수익률을 보였다. 이는 조사대상 평균 37.24%보다 36.27%포인트나 더 높은 수치다.

2위는 안정성장혼합형 펀드(2004년 6월 설정·KB자산 운용)에 투자하여 68.94%수익률을 올린 ING생명의 (무)라이프인베스트변액연금보험이, 3위는 가치주식형 펀드(2005년 12월 설정·신한비엔피파라신탁 운용)에 투자하여 49.03%의 수익률을 기록한 메트라이프생명의 마이변액연금보험이 차지했다. 반면 삼성생명의 (무)삼성변액연금보험은 배당주혼합형 펀드(2006년 1월 설정·마이다스-신영투신 운용)에 투자하여 가장 낮은 18.92%의 수익률을 보였다.

그럼 소비자 입장에선 실질적으로 얼마나 차이가 나는 걸까. 보소연 자료는 35세 남자가 10년납, 60세 만기, 월 100만 원 주계약을 기준으로 5년간 6000만 원 납입한 경우를 가정해 적립금액을 비교했다. 이 경우 수익률 1위의 신한 해피라이프는 5418만 원이 인덱스펀드에 투입돼 현재 9401만 원의 연금적립금이 쌓였다. 납입보험료대비 57%의 수익률을 올린 셈. 반면 삼성생명 변액연금은 배당혼합주에 5497만 원이 투입되어 6539만 원의 연금적립액이 쌓이게 된다. 납입보험료대비 수익률은 0.9%다.

|

||

흥미로운 점은 삼성 대한 교보 등 대형사들의 수익률이 저조했다는 점. 이는 변액보험이 대형사들의 주력이 아닌 데다 대형사를 선택하는 보험 소비자들의 성향과 관련이 있다는 분석이다. 삼성생명의 한 관계자는 “대형사를 선택하는 사람들은 대개 안정적 운용을 원하며 펀드 선택도 그렇게 한다. 때문에 수익률은 높지 않지만 오랜 기간 안정적”이라고 밝혔다. 그는 또 “10년 이상 장기 투자가 기본인 보험의 수익률을 비교한다는 게, 또 형태가 다른 펀드의 수익률을 비교한다는 게 무슨 의미가 있는지 모르겠다”며 수익률 비교와 방법에 대해서 불만을 나타내기도 했다.

변액연금보험도 ‘보험’인지라 수익률 이외에 예정사업비와 예정이율 수수료 등 상품 자체에 대한 평가도 감안해야 한다. 이에 보소연은 앞서 살펴본 펀드수익률 50%, 상품 평가 50%로 구성(100점 만점)한 종합평가 순위도 발표했다.

종합순위에선 신한 해피라이프가 80.05점을 받아 1위를 차지했다. 미래에셋 노후대비플러스는 79.25점으로 2위, 푸르덴셜의 변액연금이 77.70점으로 3위를 차지했다. 신한생명은 예정이율 연환산수익율 누적수익율 평가 등에서 1위를 하고 총예정사업비에서 2위를 해 종합 1위를 했다. 뒤를 잇는 미래에셋생명은 총예정사업비 1위 및 전 항목에서 상위에 랭크됐다. 푸르덴셜생명의 경우 예정이율 1위 및 연환산·누적(기간) 수익률의 두드러진 우위를 바탕으로 종합순위 3위에 올랐다.

조연행 보소연 사무국장은 “같은 보험상품이라도 계약시, 또한 계약기간 동안 펀드를 갈아탈 수 있는데 많은 소비자들이 이를 잘 모르는 듯하다”면서 “자신의 투자 성향에 맞게 상품과 운용방법을 선택해야 한다”고 조언했다. 그는 “보험사들도 펀드 전문가를 채용해 소비자들의 펀드 선택에 도움을 줘야 할 것”이라고 덧붙였다.

이성로 기자 roilee@ilyo.co.kr